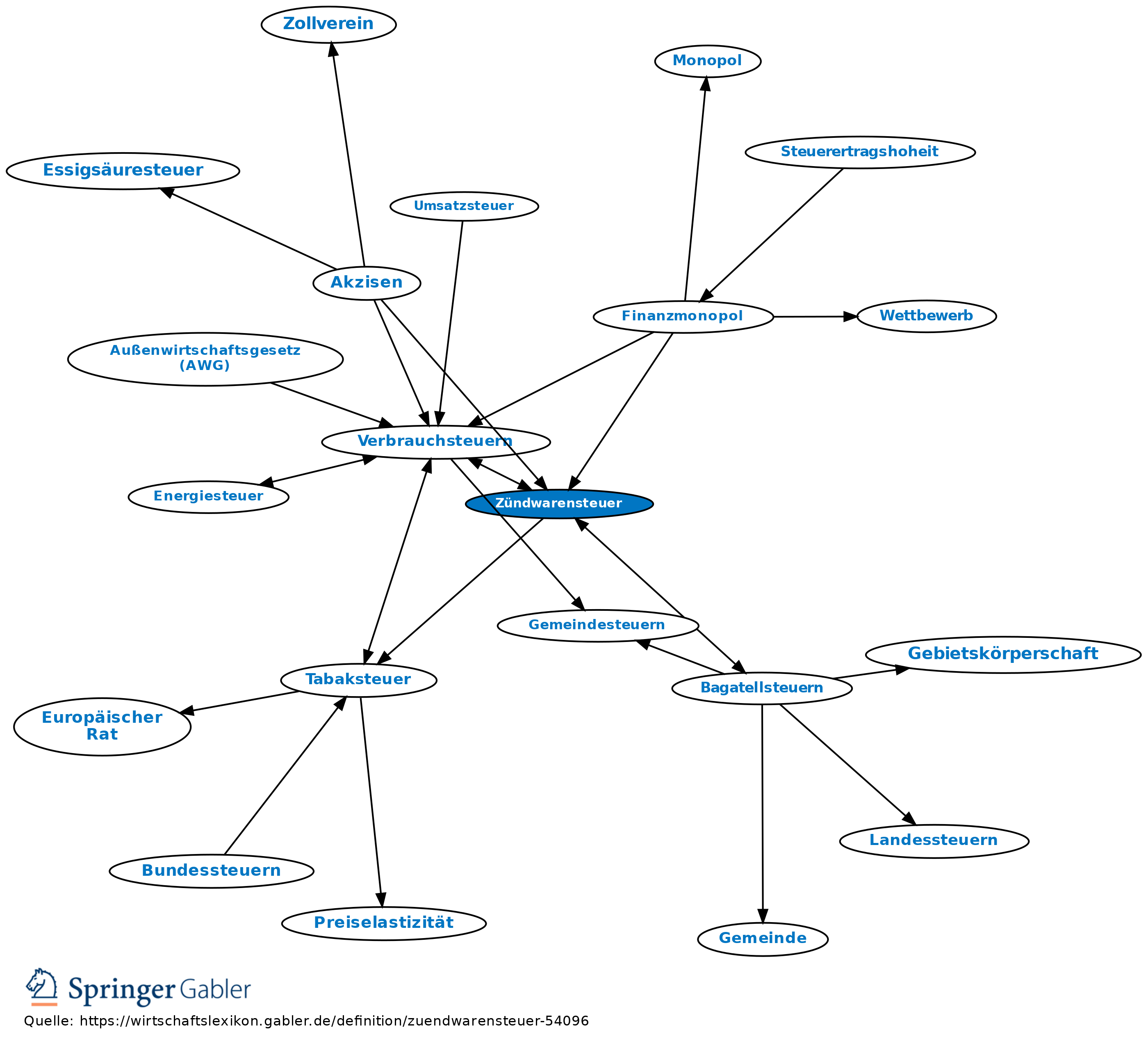

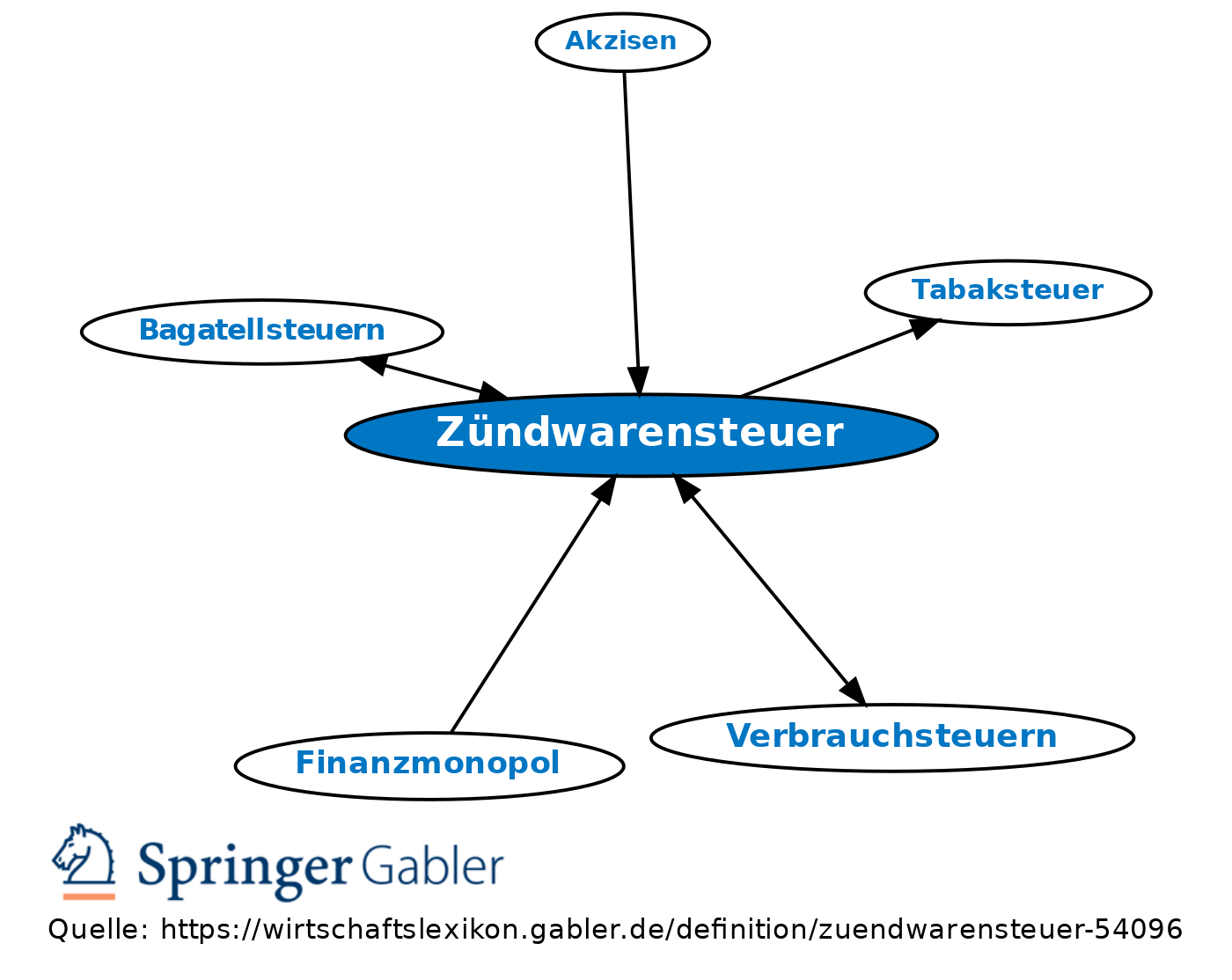

Zündwarensteuer

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

ist im Deutschen Reich durch Reichsgesetz vom 15.7.1909 (RGBl. Nr. 44, 793) als Verbrauchsteuer eingeführt worden (Deutsches Zündwarensteuergesetz). Die Finanzkommission des Reichstags, die im Rahmen der damaligen Reichsfinanzreform zur Deckung des steigenden Finanzbedarfs dem Reich neue Finanzquellen erschließen wollte, berief sich dabei auf ausländische Vorbilder (z. B. Russland 1848, Frankreich 1871, Italien 1895), nach denen die Belastung der Zündmittel (Streichhölzer) als eine Ergänzung der Tabaksteuer gedacht war. Die zunächst auf Zündhölzer und Zündspäne begrenzte Steuerpflicht wurde 1919 auf Feuerzeuge bzw. Feuersteine ausgedehnt, wegen technischer Schwierigkeiten wurde diese Ausdehnung jedoch 1923 wieder zurückgenommen. Die Zündwarensteuer wurde 1949 als Bundessteuer übernommen, die Erhebung und Verwaltung wurde durch die Bundesfinanzverwaltung (die Hauptzollämter) vorgenommen. Sie ist aus Gründen der Steuervereinfachung und wegen ihres geringen Ertrags als Bagatellsteuer durch das Gesetz vom 3.7.1980 (BGBl. I 761) zum 1.1.1981 abgeschafft worden.

{kind=link}

{kind=link}