Vektorautoregressionsmodell

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

Die grundlegende Idee lässt sich an einem VAR-Modell mit zwei Variablen und zwei Lags (bivariates VAR(2)-Modell) erkennen:

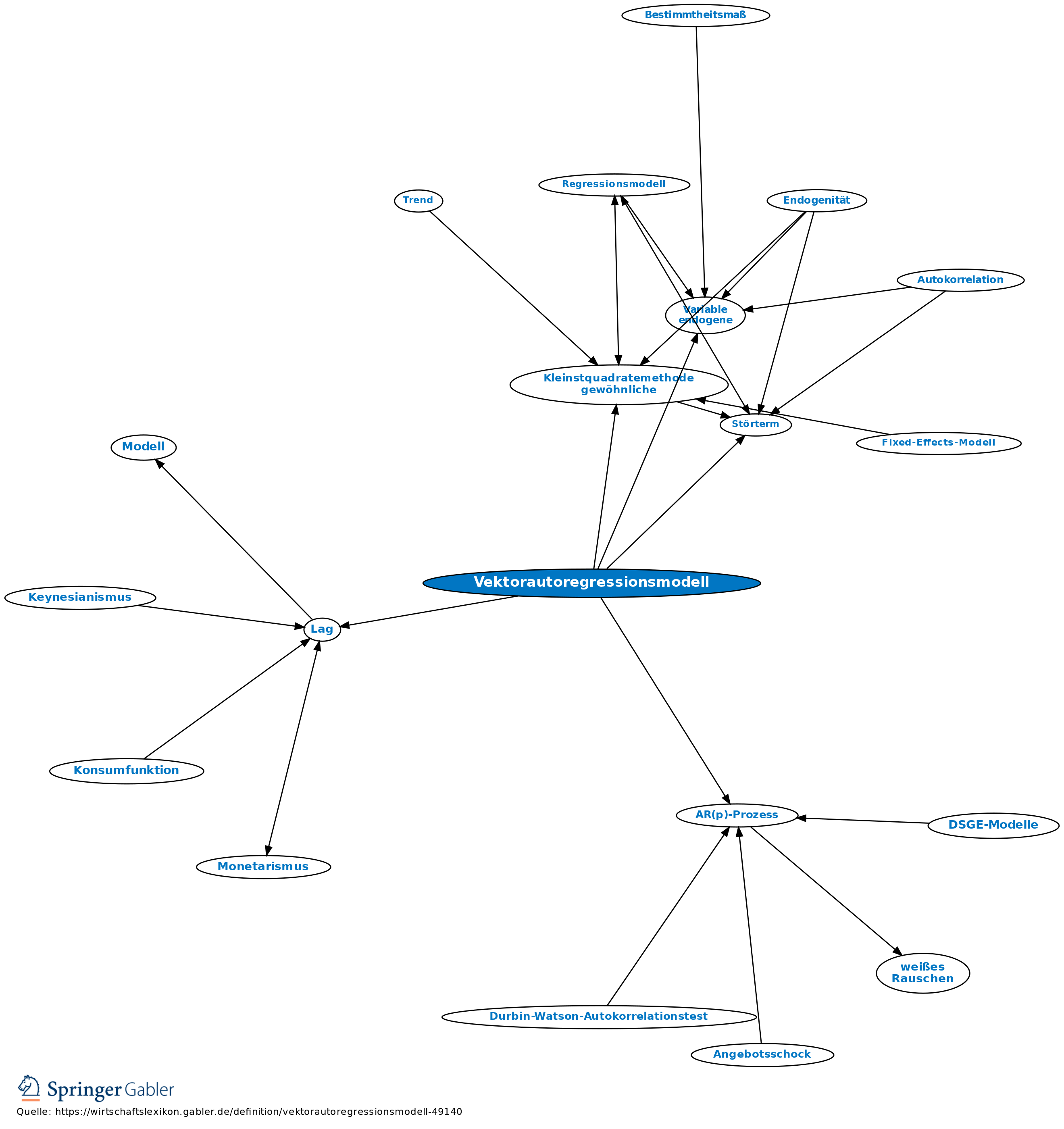

Der Wert einer Variablen zum Zeitpunkt t ist also von den Vergangenheitswerten dieser Variablen abhängig (AR(p)-Prozess) und zudem von den Vergangenheitswerten aller weiteren endogenen Variablen des Modells. Die insgesamt acht Koeffizienten können mittels OLS (Kleinstquadratemethode, gewöhnliche) in separaten Regressionen beider Gleichungen geschätzt werden.

Zu den Störgrößen des Modells werden die Annahmen eines Erwartungswerts von null und nicht vorhandener Autokorrelation getroffen. Eine kontemporäre Korrelation der Störterme der einzelnen Variablen ist jedoch möglich. Die Variablen des Modells müssen stationär sein.

In VAR-Modellen geht man meistens davon aus, dass alle Variablen endogen sind und lediglich von ihren Vergangenheitswerten abhängen. Deshalb unterliegen die Vektorautoregressionsmodelle keinen so massiven a priori Restriktionen wie die Struktur ökonometrischer Modelle.

Vorteile von VAR-Modellen sind, dass durch sie simultane Prognosen für ein System aus K Variablen und Analysen der Zusammenhänge der Variablen eines solchen Systems möglich sind. Zudem sind Vektorautoregressionsmodelle sehr einfach mit OLS zu schätzen. Da VAR-Modelle Aussagen über den dynamischen Zusammenhang von Variablen ermöglichen, können mit ihnen auch Kausalitätstests einfach durchgeführt werden.

Als Nachteil der Vektorautoregression sei die Tatsache erwähnt, dass man schon bei wenigen endogenen Variablen und betrachteten Lags eine große Anzahl an Variablen in den Gleichungen enthält. Die Anzahl der Freiheitsgrade wird dementsprechend gering und man benötigt lange Zeitreihen. Die Vektorautoregression beschränkt sich deshalb meistens auf eher kleine Modelle.

Beiden Kritiken tragen die strukturellen Vektorautoregressionsmodelle Rechnung. In diesen Modellen werden Restriktionen bez. verschiedener gelagter endogener Variablen und/oder der Varianz- Kovarianz-Matrix der Störterme getroffen, was sie den klassischen Mehrgleichungsmodellen annähert.

Vgl. auch Impuls-Antwort-Funktion.

Zu den Störgrößen des Modells werden die Annahmen eines Erwartungswerts von null und nicht vorhandener Autokorrelation getroffen. Eine kontemporäre Korrelation der Störterme der einzelnen Variablen ist jedoch möglich. Die Variablen des Modells müssen stationär sein.

In VAR-Modellen geht man meistens davon aus, dass alle Variablen endogen sind und lediglich von ihren Vergangenheitswerten abhängen. Deshalb unterliegen die Vektorautoregressionsmodelle keinen so massiven a priori Restriktionen wie die Struktur ökonometrischer Modelle.

Vorteile von VAR-Modellen sind, dass durch sie simultane Prognosen für ein System aus K Variablen und Analysen der Zusammenhänge der Variablen eines solchen Systems möglich sind. Zudem sind Vektorautoregressionsmodelle sehr einfach mit OLS zu schätzen. Da VAR-Modelle Aussagen über den dynamischen Zusammenhang von Variablen ermöglichen, können mit ihnen auch Kausalitätstests einfach durchgeführt werden.

Als Nachteil der Vektorautoregression sei die Tatsache erwähnt, dass man schon bei wenigen endogenen Variablen und betrachteten Lags eine große Anzahl an Variablen in den Gleichungen enthält. Die Anzahl der Freiheitsgrade wird dementsprechend gering und man benötigt lange Zeitreihen. Die Vektorautoregression beschränkt sich deshalb meistens auf eher kleine Modelle.

Beiden Kritiken tragen die strukturellen Vektorautoregressionsmodelle Rechnung. In diesen Modellen werden Restriktionen bez. verschiedener gelagter endogener Variablen und/oder der Varianz- Kovarianz-Matrix der Störterme getroffen, was sie den klassischen Mehrgleichungsmodellen annähert.

Vgl. auch Impuls-Antwort-Funktion.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

AR(p)-Prozess Aggregation Autokorrelation Bestimmtheitsmaß Endogenität F-Test für das multiple Regressionsmodell Fixed-Effects-Modell Kleinstquadratemethode, gewöhnliche Paneldaten und Paneldatenmodelle Regressionsmodell Residuen Simulation Stationarität Struktur Trend Variable, endogene Variable, exogene Wald-Test Ökonometrie ökonometrisches Modell

eingehend

Vektorautoregressionsmodell

ausgehend

eingehend

Vektorautoregressionsmodell

ausgehend