Ursprungslandprinzip

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

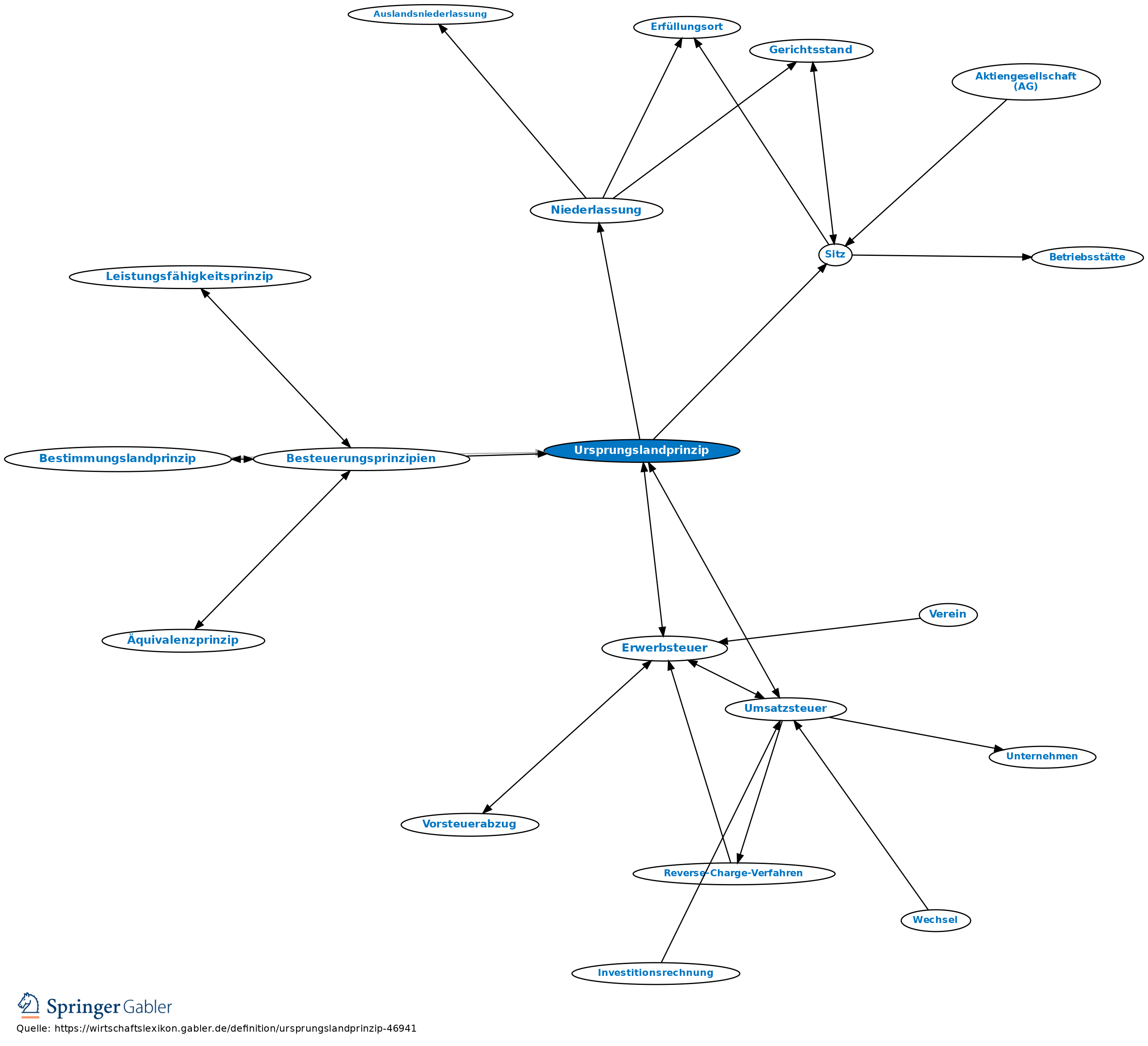

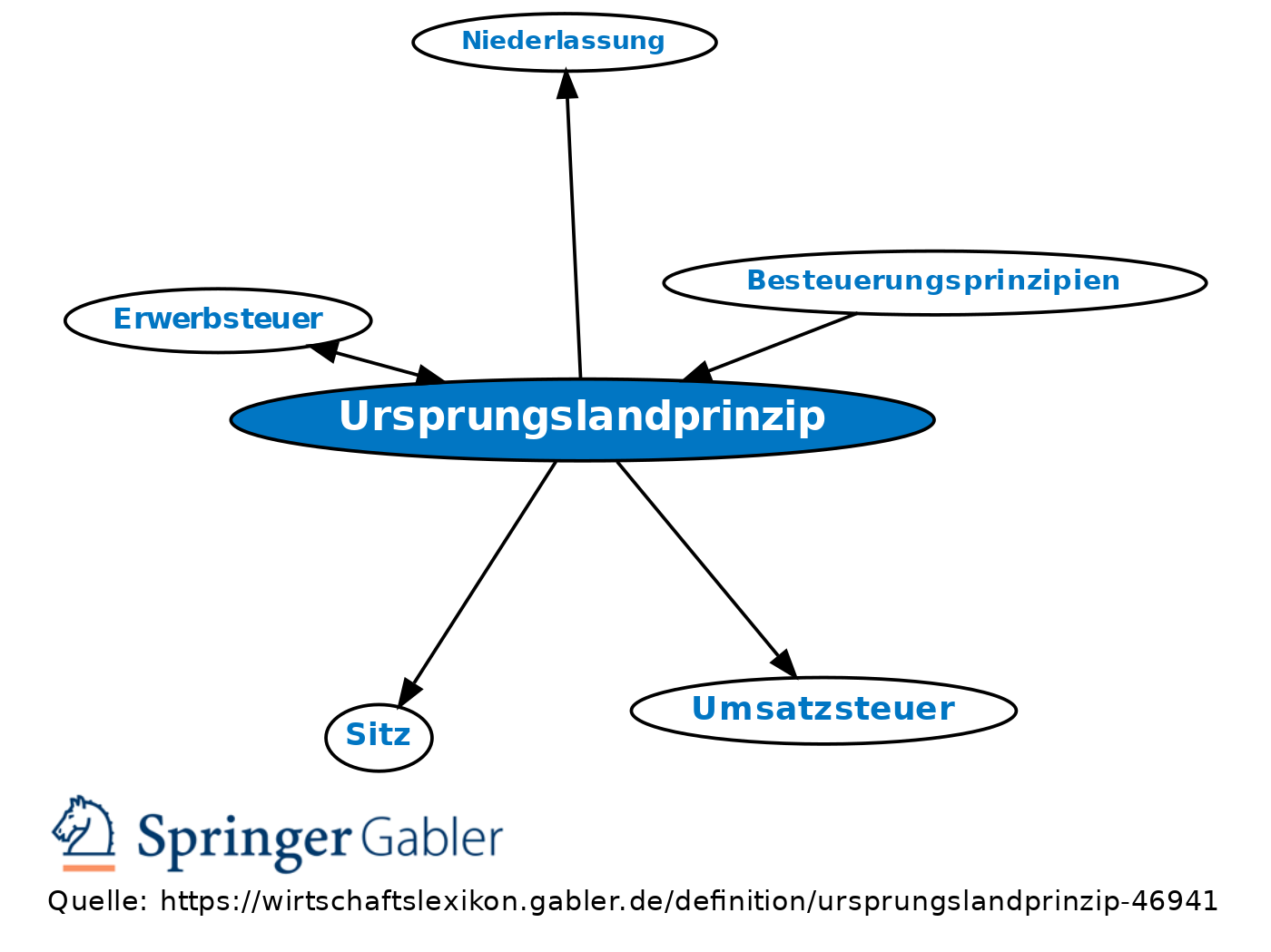

eines der beiden Prinzipien für die Besteuerung grenzüberschreitender Geschäfte bei der Umsatzsteuer (Internationales Steuerrecht (IStR)). Das Ursprungslandprinzip sieht vor, dass die erbrachten grenzüberschreitenden Umsätze mit der Steuer des Landes belastet werden bzw. bleiben, in dem der leistende Unternehmer seinen Sitz hat bzw. die leistende Niederlassung sich befindet. Das Ursprungslandprinzip ist für die Unternehmen verwaltungstechnisch einfach zu handhaben, aber allg. wenig verbreitet, da es bei Unterschieden in den Umsatzsteuergesetzen der betroffenen Länder international zu Wettbewerbsverzerrungen führt. In der EU wird nach der Harmonisierung der Umsatzsteuer und der Schaffung des Europäischen Binnenmarktes das Ursprungslandprinzip trotz nicht angeglichener Steuersätze im Bereich einiger Umsätze an Privatpersonen praktiziert (v.a. bei Abhollieferungen, nicht aber bei: Erwerbsteuer, Versandhandelsregelung). Auf sehr lange Sicht ist in der EU die Verwirklichung des Ursprungslandprinzips denkbar und als Fernziel bereits beschlossen, die zuvor notwendige nahezu vollständige Angleichung der Steuersätze erscheint jedoch zumindest mittelfristig nicht erreichbar.

Gegensatz: Bestimmungslandprinzip; vgl. auch Gemeinsamer-Markt-Prinzip.

{kind=link}

{kind=link}