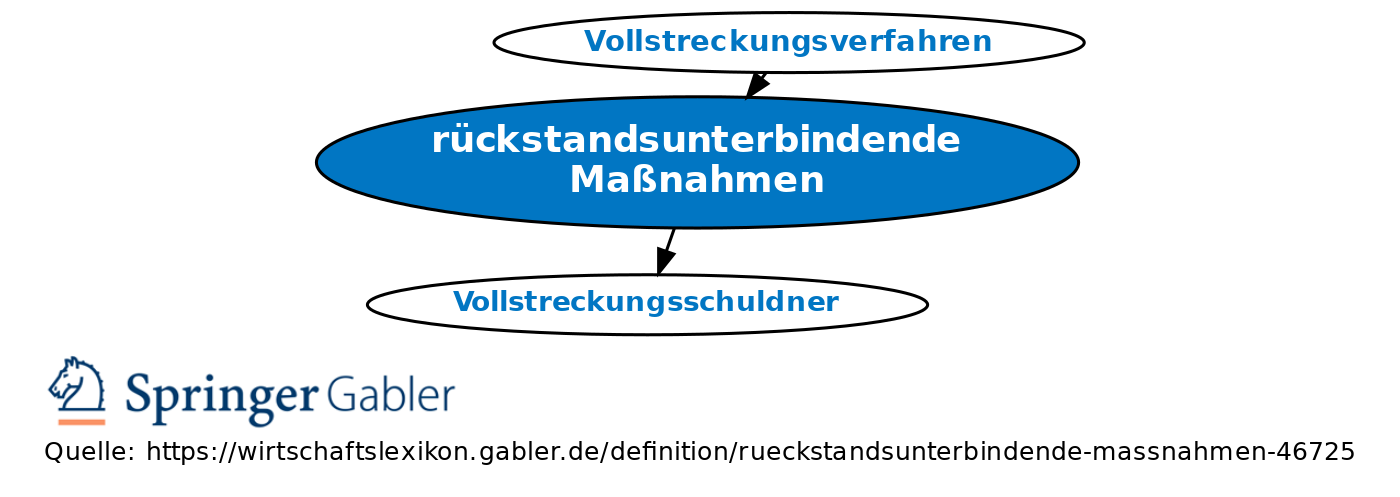

rückstandsunterbindende Maßnahmen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

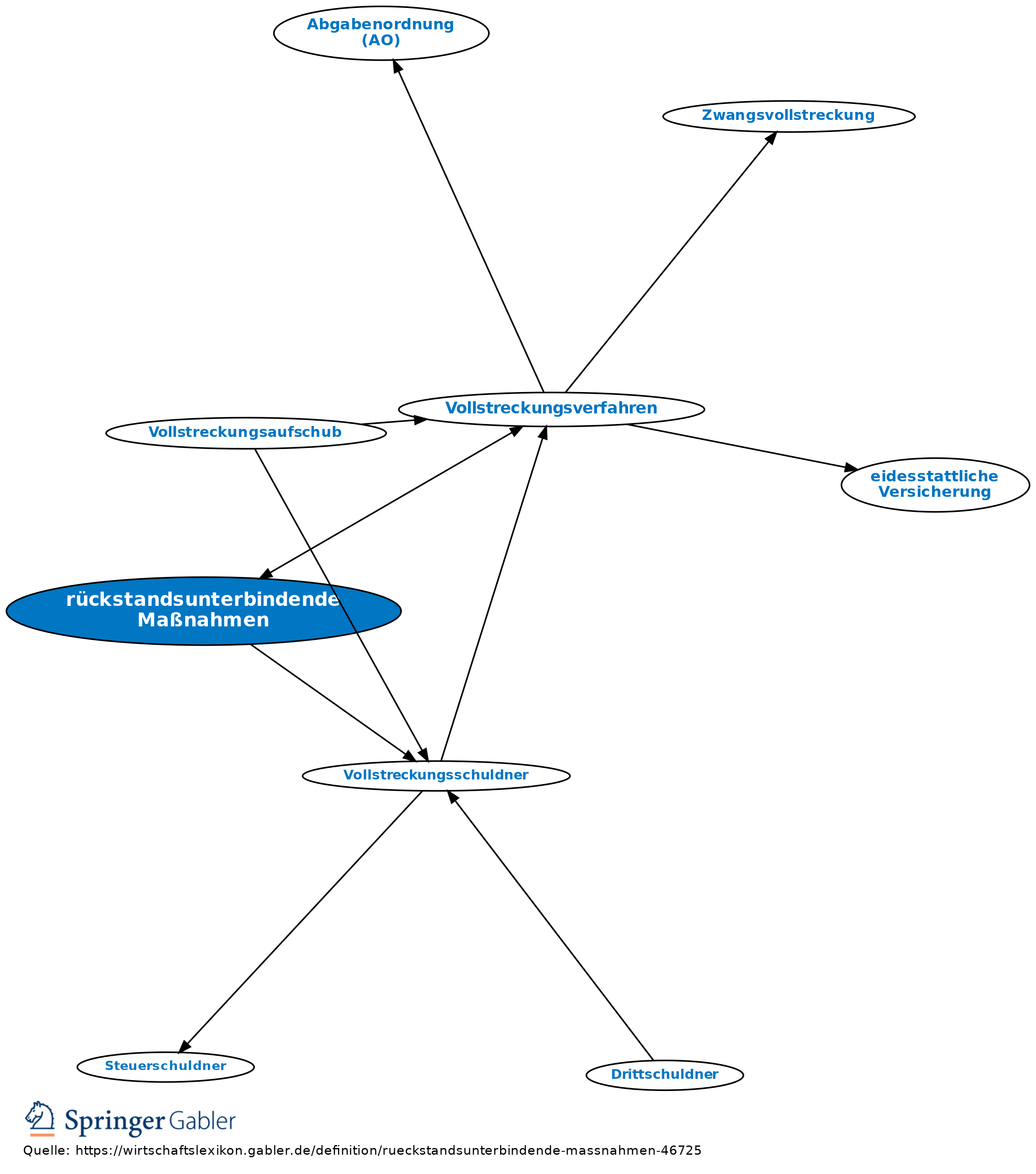

Die Finanzbehörde hat im Vollstreckungsverfahren nicht nur den Auftrag, rückständige Abgabenbeträge durch Zwangsmaßnahmen einzuziehen, sondern ist darüber hinaus befugt und verpflichtet, durch geeignete Maßnahmen das Entstehen weiterer Abgabenrückstände zu verhindern. Im Einzelnen kann das Finanzamt bei den zuständigen Verwaltungsbehörden

(1) die Löschung von Gesellschaften und Genossenschaften im Handels- bzw. Genossenschaftsregister,

(2) die Gewerbeuntersagung bzw. die Rücknahme des Widerrufs einer gewerberechtlichen Erlaubnis,

(3) ein berufsrechtliches Verfahren (nur bei bestimmten Berufsgruppen),

(4) die Ausweisung eines ausländischen Vollstreckungsschuldners,

(5) die Entziehung von Pass bzw. Personalausweis bzw. den Erlass eines Ausreiseverbots sowie

(6) die Abmeldung von Kraftfahrzeugen von Amts wegen beantragen bzw. anregen (Abschn. 65–67 VollstrA).

Daneben ist es befugt, beim zuständigen Gericht einen Antrag auf Eröffnung des Insolvenzverfahrens über das Vermögen des Vollstreckungsschuldners zu stellen (Abschn. 58 VollstrA).

{kind=link}

{kind=link}