innergemeinschaftliche Lieferungen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

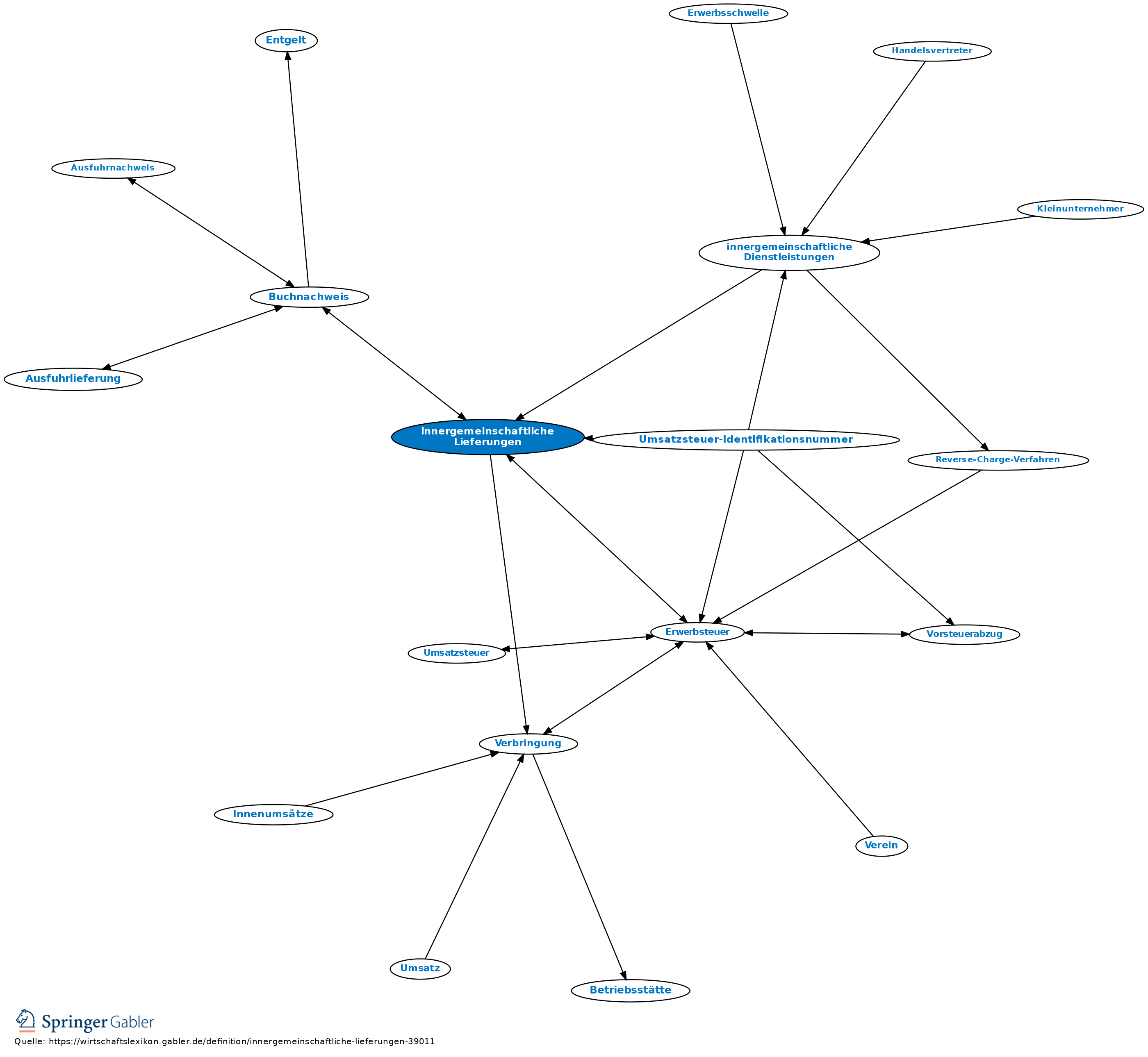

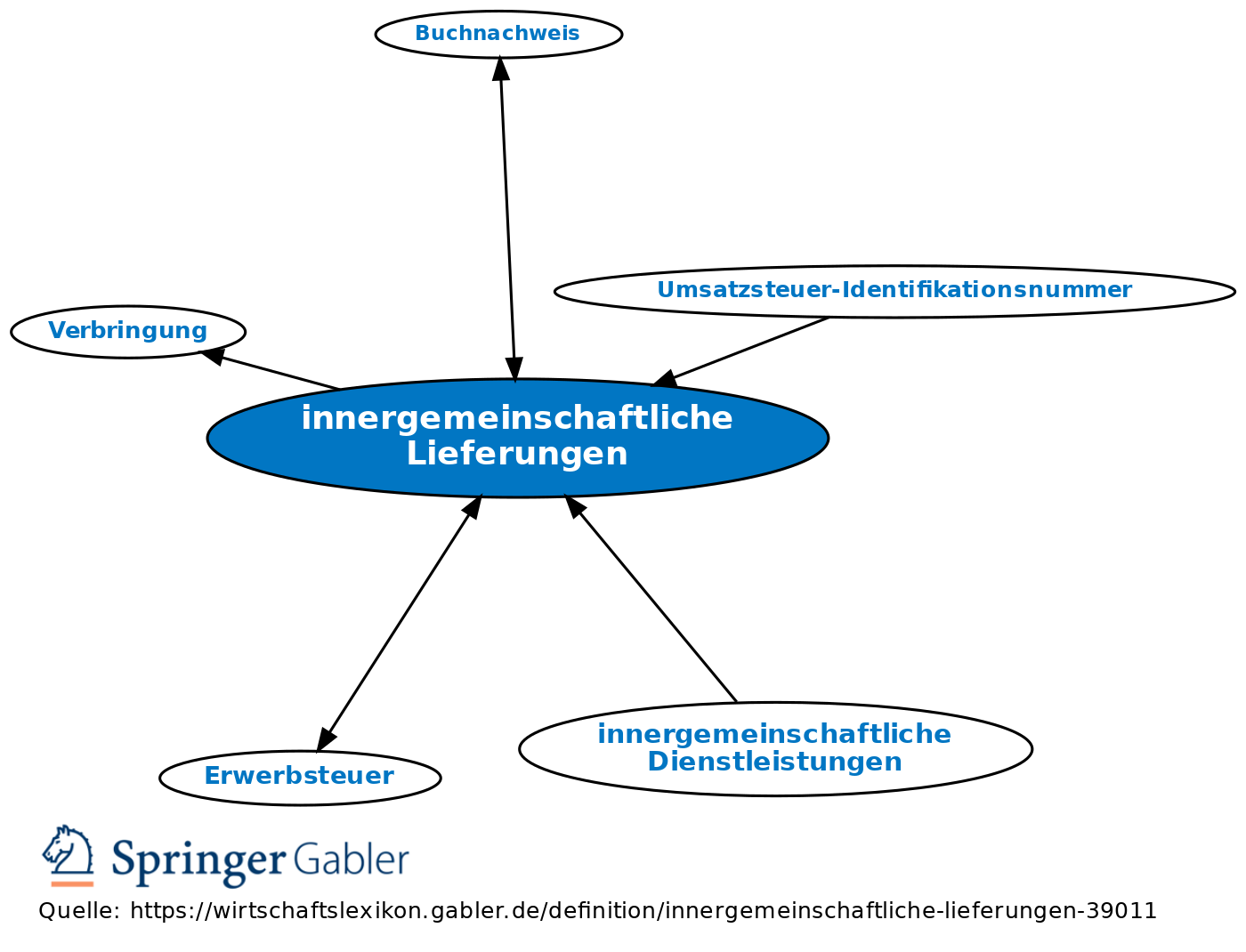

1. Begriff: Lieferung eines Gegenstands von einem Mitgliedsstaat der EU in einen anderen Mitgliedsstaat, wenn der Käufer des betreffenden Gegenstands wegen dieses Vorgangs im Zielland der Erwerbsteuer unterliegt. Für innergemeinschaftliche Lieferungen erhält der Verkäufer eine Steuerbefreiung, wenn er nachweist, dass eine innergemeinschaftliche Lieferungen vorliegt (§ 6a UStG).

2. Voraussetzungen der Steuerbefreiung: a) Erwerbsteuerpflicht des Kunden: Erwerbsteuer.

b) Belegnachweis der innergemeinschaftlichen Lieferungen sowie entsprechender Buchnachweis (§ 17a–c UStDV), dabei zwingend nötig: Aufzeichnung der Umsatzsteuer-Identifikationsnummer des Erwerbers.

3. Vorsteuerabzug wird für innergemeinschaftliche Lieferungen gewährt, obwohl sie steuerfrei sind, weil es sich um Exportumsätze handelt (§ 15 II Nr.1, § 15 III Nr.1 UStG).

4. Im Sonderfall der Verbringung wird im Herkunftsland des Gegenstands stets das Vorliegen einer innergemeinschaftlichen Lieferung fingiert (§ 6a II UStG); auch die Verbringung ist deshalb (nur) steuerfrei, wenn die ordnungsgemäße Versteuerung bei der Erwerbsteuer im Zielland des Gegenstands bewiesen werden kann.

5. Meldepflichten: Innergemeinschaftliche Lieferungen müssen unter Angabe der Umsatzsteuer-Identifikationsnummern der jeweiligen Käufer in regelmäßigen Abständen (jedes Quartal, ab 2010 voraussichtlich jeden Monat) der Finanzverwaltung gemeldet werden (zusammenfassende Meldung), die die Datenbestände dann mit anderen Mitgliedsstaaten abgleicht, um zu kontrollieren, ob die angeblich in andere Mitgliedsstaaten gelieferten Warenbestände im Zielland auch tatsächlich der Erwerbsteuer unterworfen wurden.

6. Anders: Nicht von innergemeinschaftlichen Lieferungen spricht man, wenn der Empfänger der Ware zwar in einem anderen Land der EU ist, aber nicht der Erwerbsteuer unterliegt (sondern z.B. eine Privatperson ist; Versandhandelsregelung).

{kind=link}

{kind=link}