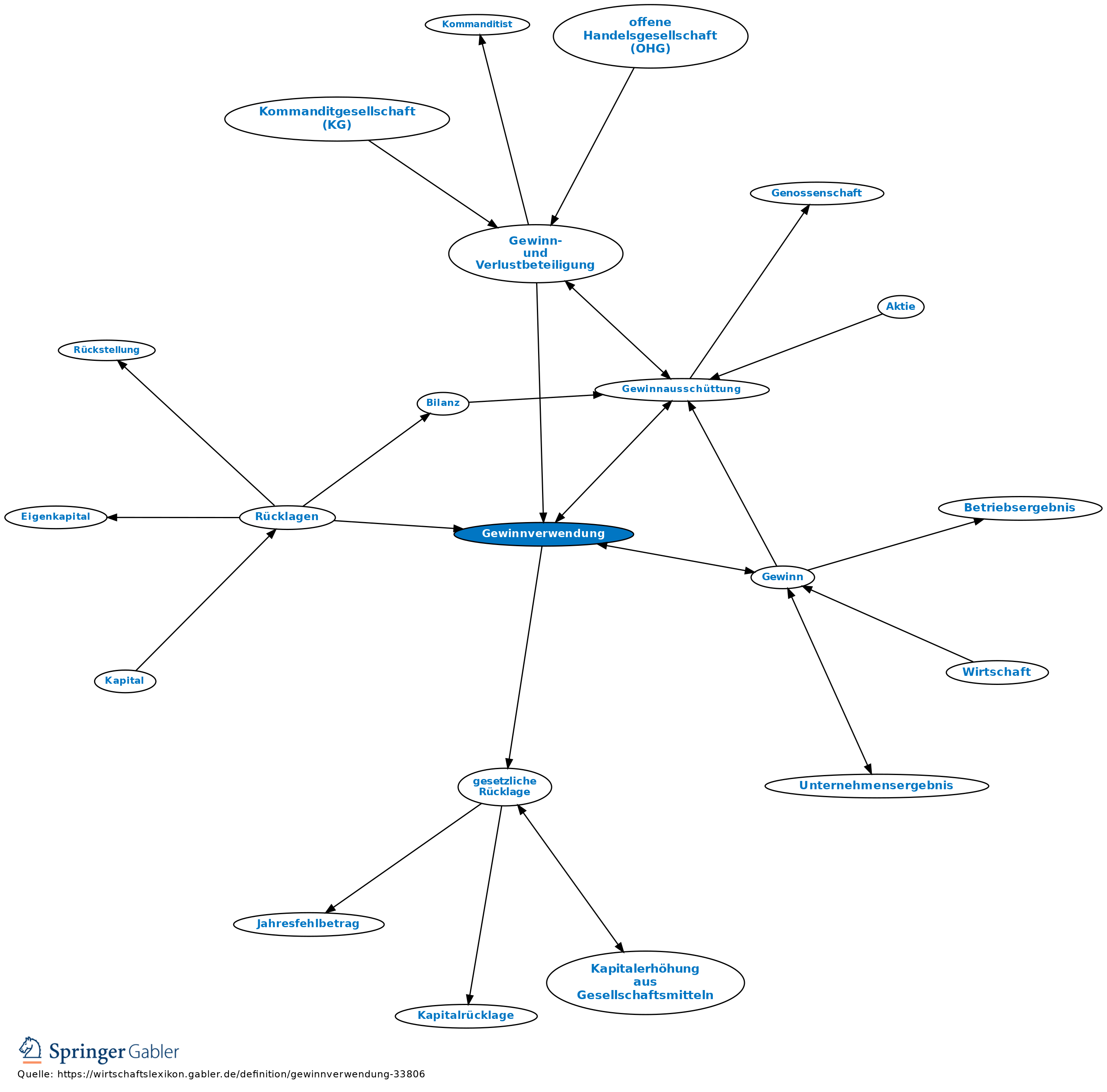

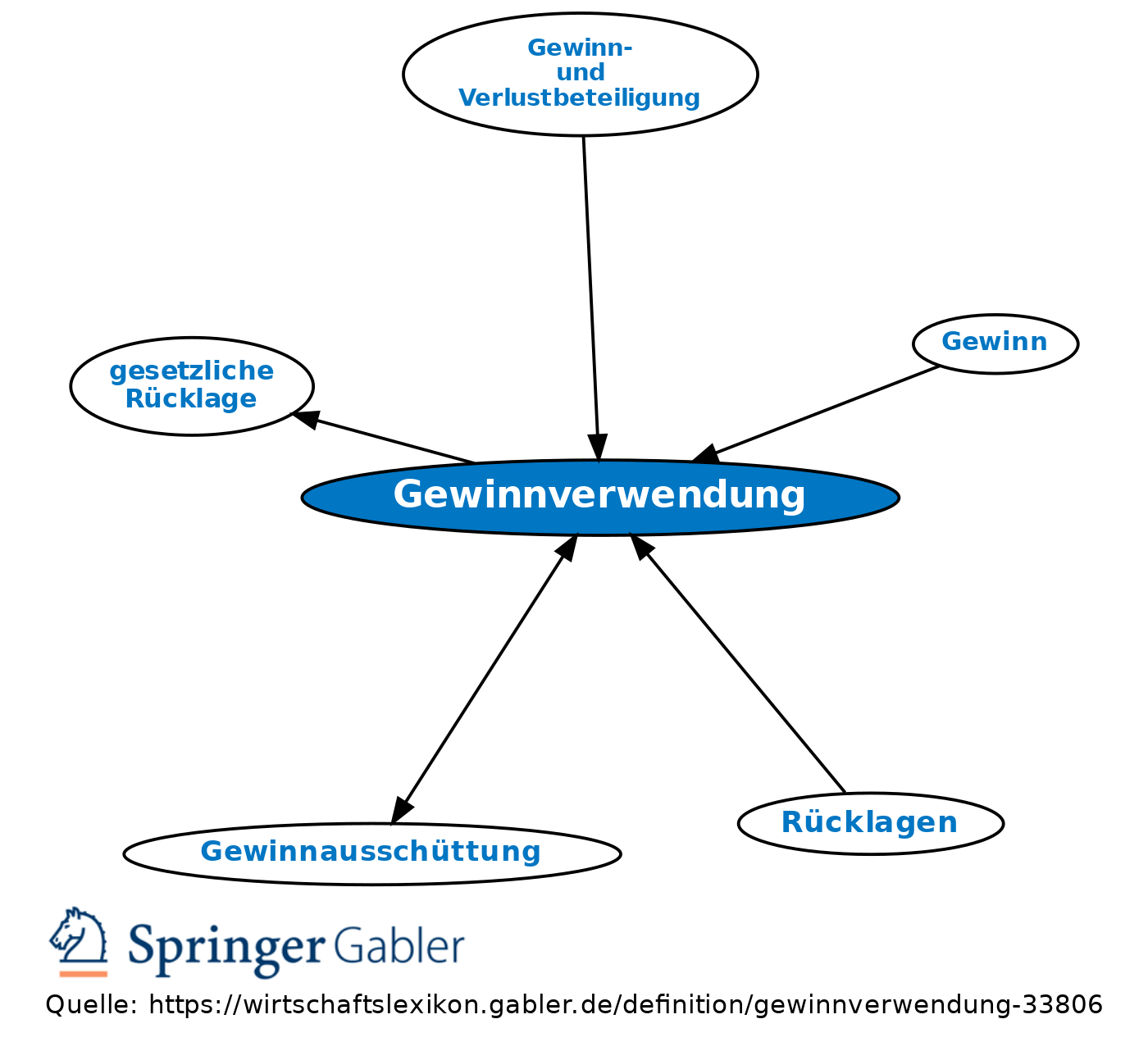

Gewinnverwendung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Grundsätzliches

Verwendung des Gewinns bes. bei Kapitalgesellschaften und Genossenschaften. Das Vorschlagsrecht für die Gewinnverwendung liegt beim Vorstand; Beschlussfassung über die Gewinnverwendung durch Hauptversammlung (AG), Gesellschafterversammlung (GmbH) oder Generalversammlung (Genossenschaft).

Möglichkeiten der Gewinnverwendung: Gewinnausschüttung, Zuführung zu Rücklagen und Reservefonds, Verrechnung mit Verlustvortrag, Gewährung von Tantiemen an Vorstand oder Aufsichtsrat, Weiterführung von Gewinnteilen als Gewinnvortrag (Dividendenpolitik). Für Personengesellschaften vgl. Entnahmen.

Gewinnverwendung bei Aktiengesellschaften

1. Wenn Vorstand und Aufsichtsrat den Jahresabschluss feststellen, können sie einen Teil des Jahresüberschusses, höchstens jedoch die Hälfte, in andere Gewinnrücklagen einstellen; darüber hinaus nur bei entsprechender Bestimmung der Satzung, jedoch nur so lange, wie die anderen Gewinnrücklagen die Hälfte des Grundkapitals nicht übersteigen (§ 58 II AktG).

2. Die Hauptversammlung kann im Fall 1 weitere Beträge in Gewinnrücklagen einstellen oder als Gewinn vortragen. Bei entsprechender Satzungsbestimmung kann sie auch eine andere Verwendung beschließen (§ 58 III AktG).

3. Stellt die Hauptversammlung den Jahresabschluss fest, kann die Satzung bestimmen, dass höchstens die Hälfte des Jahresüberschusses in andere Gewinnrücklagen eingestellt wird. Beträge, die in die gesetzliche Rücklage einzustellen sind, und ein Verlustvortrag sind in allen Fällen vorab vom Jahresüberschuss abzuziehen (§ 58 I AktG).

{kind=link}

{kind=link}