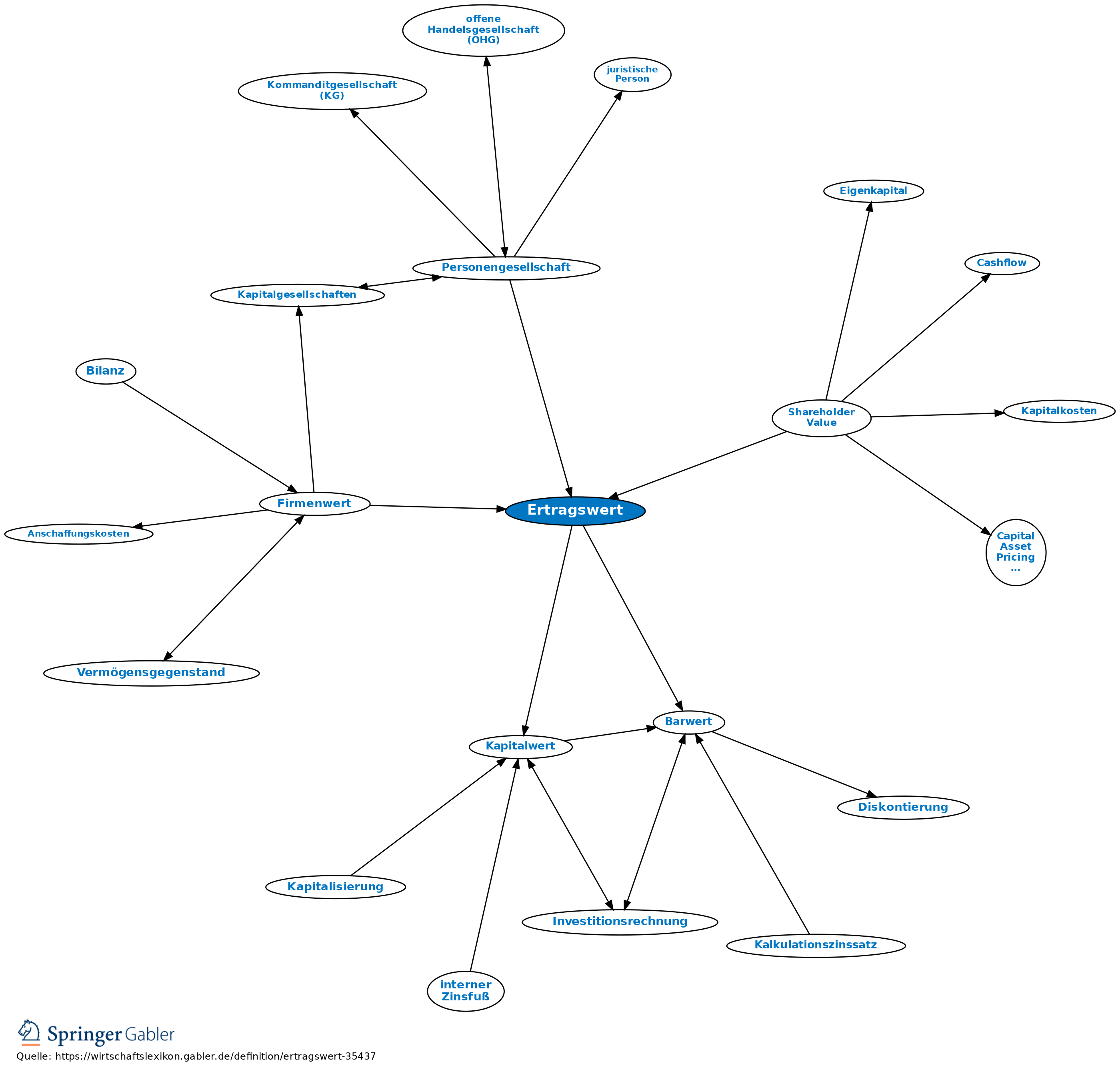

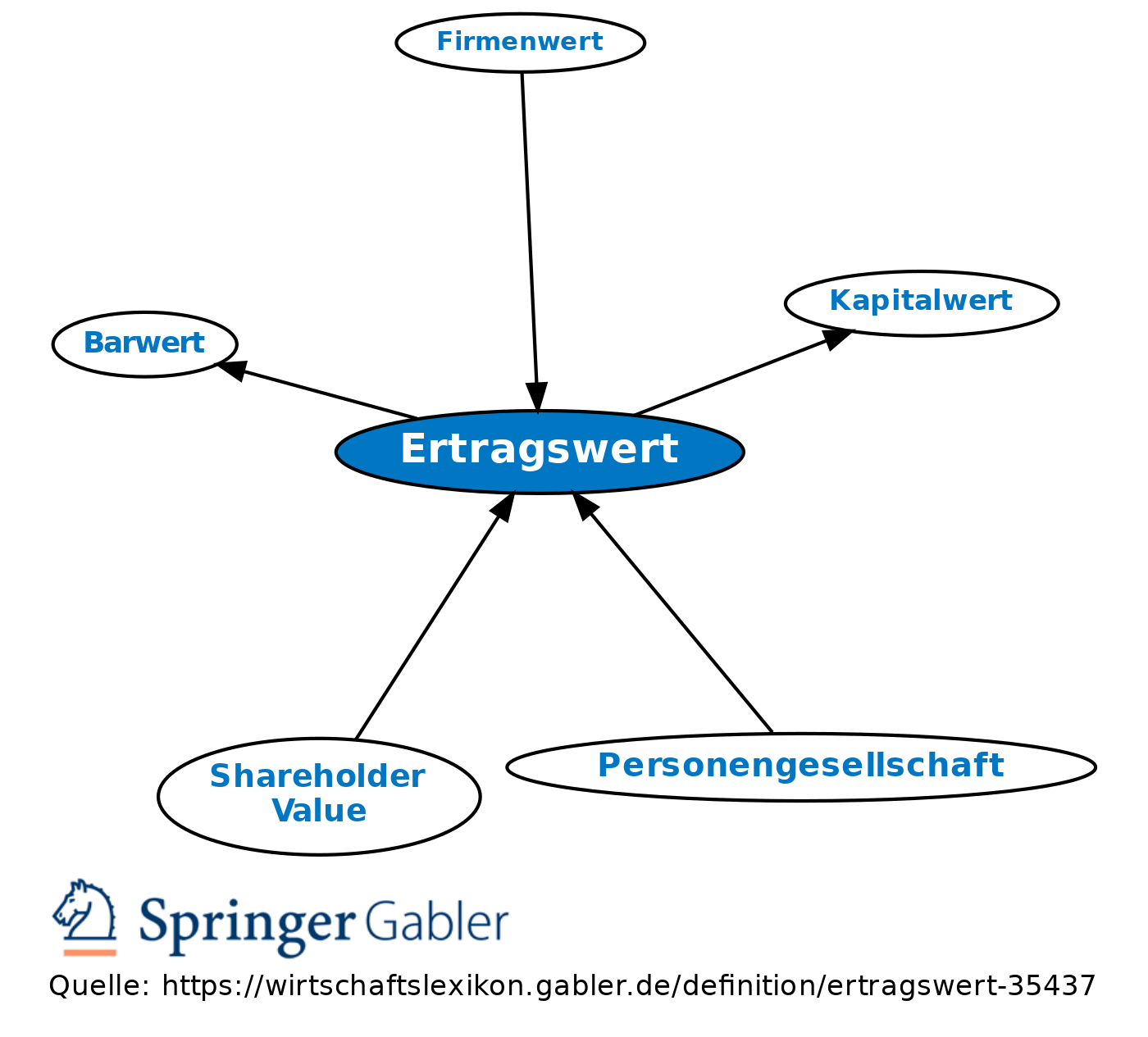

Ertragswert

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Unternehmungsbewertung

1. Begriff: Barwert bzw. Kapitalwert zukünftiger Zahlungsüberschüsse aus einem Investitionsobjekt "Unternehmung" (entsprechend auch als Zukunftserfolgswert bezeichnet), über die der Eigentümer verfügen kann.

2. Ermittlung: Die Barwertberechnung verlangt einen Zinsfuß i; ist dieser periodenunabhängig und sicher und sind die Zahlungsüberschüsse Ct periodenabhängig sowie sicher, so folgt:

Für unendlich lange anfallende Zahlungsüberschüsse in derselben Höhe geht die Formel über in die Rentenformel:

für unendlich lange mit der konstanten Wachstumsrate w steigende Zahlungsüberschüsse:

mit i > w und C1 als Zahlungsüberschuss der ersten Periode.

Da zukünftige Zahlungsüberschüsse nicht sicher und Wahrscheinlichkeitsverteilungen unhandlich sind, erfolgt eine Reduktion der Wahrscheinlichkeitsverteilungen auf Erwartungswerte, diskontiert mit einem risikoangepassten Zinsfuß (landesüblichen Zinsfuß zzgl. Risikoprämie), oder eine Verdichtung der Wahrscheinlichkeitsverteilungen auf Sicherheitsäquivalente, diskontiert mit dem (quasi-sicheren) landesüblichen Zinsfuß (Unternehmungsbewertung).

Steuerrecht

1. Bewertung von Grundstücken bei der Grundsteuer: Durch Anwendung des vereinfachten Reinertragsverfahrens ermittelter Wert eines bebauten Grundstücks für Zwecke der Einheitsbewertung (§§ 78–82 BewG); Einheitswert.

a) Anwendungsbereich: Mit dem Ertragswert sind i.d.R. zu bewerten Mietwohngrundstücke, Geschäftsgrundstücke, gemischtgenutzte Grundstücke, Einfamilienhäuser und Zweifamilienhäuser. Dieser Einheitswert gilt nur noch bei der Grundsteuer.

b) Wertermittlung: Der Grundstückswert (Grund und Boden, Gebäudewert und der Wert der Außenanlagen; Grundstücksbewertung) ergibt sich aus gesetzlich festgelegten Vervielfältiger mal Jahresrohmiete. Für die Bestimmung der Jahresrohmiete ist von den Wertverhältnissen zum 1.1.1964 auszugehen.

Ermäßigungen und Erhöhungen bis zu 30 Prozent bei außergewöhnlicher Grundsteuerbelastung und/oder wertmindernden oder -erhöhenden (wie ungewöhnlich starke Beeinträchtigungen durch Lärm, Rauch oder Gerüche, behebbare Baumängel und Bauschäden oder die Notwendigkeit baldigen Abbruchs) Umständen möglich.

Beim Wirtschaftsteil eines land- und forstwirtschaftlichen Betriebs ist der Ertragswert der Nutzungen oder Nutzungsteile das 18-fache des Reinertrages; er wird durch vergleichendes Verfahren (Vergleichswert, Vergleichszahl, Bewertungsstützpunkte) festgestellt (§§ 36 ff. BewG).

Vgl. auch Abschlag, Einheitswerte.

2. Bewertung von bebauten Grundstücken bei der Erbschaftsteuer: Mit der Reform der Erbschaft- und Schenkungsteuer, die zum 1.1.2009 in Kraft getreten ist, beabsichtigte der Gesetzgeber u.a. die Umsetzung der Bewertungsmethoden von Immobilien annäherungweise an den gemeinen Wert (§ 177 BewG). Hierfür stützt sich das neue Bewertungsrecht auf typisierende Bewertungsmethoden wie den Ertragswert. So erfolgt die neue Bewertung von Mietwohngrundstücken, von Geschäftsgrundstücken und gemischt genutzten Grundstücken, für die sich eine vergleichsübliche Miete ermitteln lässt, nach dem Ertragswertverfahren (§ 182 BewG). Dabei ermittelt sich der Gebäudewert aus dem Rohertrag nach Abzug der Bewirtschaftungskosten (= Reinertrag) und der Bodenwertverzinsung der Gebäudereinertrag. Unter Berücksichtigung eines Vervielfältigers, der sich aus dem Liegenschaftszinssatz und der Restnutzungsdauer ergibt, wird der Gebäudeertragswert berechnet. Zur Ermittlung des Grundbesitzwertes wird ebenso Ertragswert zugrunde gelegt. Der Gesamtwert setzt sich aus dem Ertragswert und dem Bodenwert zusammen (§ 185 BewG ff.).

{kind=link}

{kind=link}

Bücher

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Ertragswert

- Aktienkurstheorie

- beizulegender Wert

- Beleihungswertermittlung

- Beschreibung der Mietsache

- Bewertung

- Bewertungsbeirat

- Bewertungsgesetz (BewG)

- Bewertungsmaßstab

- Eigennutzungsfähigkeit

- Einfamilienhaus

- Einheitswert

- Erfolgswert

- Ertragswertabschreibung

- Ertragswertverfahren

- Firmenwert

- Gebäudewert

- gemeiner Wert

- gemischtgenutztes Grundstück

- Geschäftsgrundstück

- Grundstück

- innerer Wert einer Aktie

- Jahresrohmiete

- kalkulatorische Miete

- land- und forstwirtschaftliches Vermögen

- Mietwohngrundstücke

- Nebenbetrieb

- Personengesellschaft

- Sachwert

- Shareholder Value

- Stuttgarter Verfahren

- Vergleichswert

- vorweggenommene Erbfolge

- Zukunftserfolgswert

- Zweifamilienhaus

- ökonomischer Gewinn

Ertragswert

- Abschlag

- Außenanlagen

- Barwert

- Bewertungsstützpunkte

- Einfamilienhaus

- Einheitswert

- Einheitswert

- Erwartungswert

- Gebäudewert

- gemischtgenutztes Grundstück

- Geschäftsgrundstück

- Grund und Boden

- Grundstück

- Grundstücksbewertung

- Jahresrohmiete

- Kapitalwert

- Mietwohngrundstücke

- Unternehmungsbewertung

- Vergleichswert

- Vergleichszahlen

- Zweifamilienhaus