Bodenwertzuwachssteuer

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

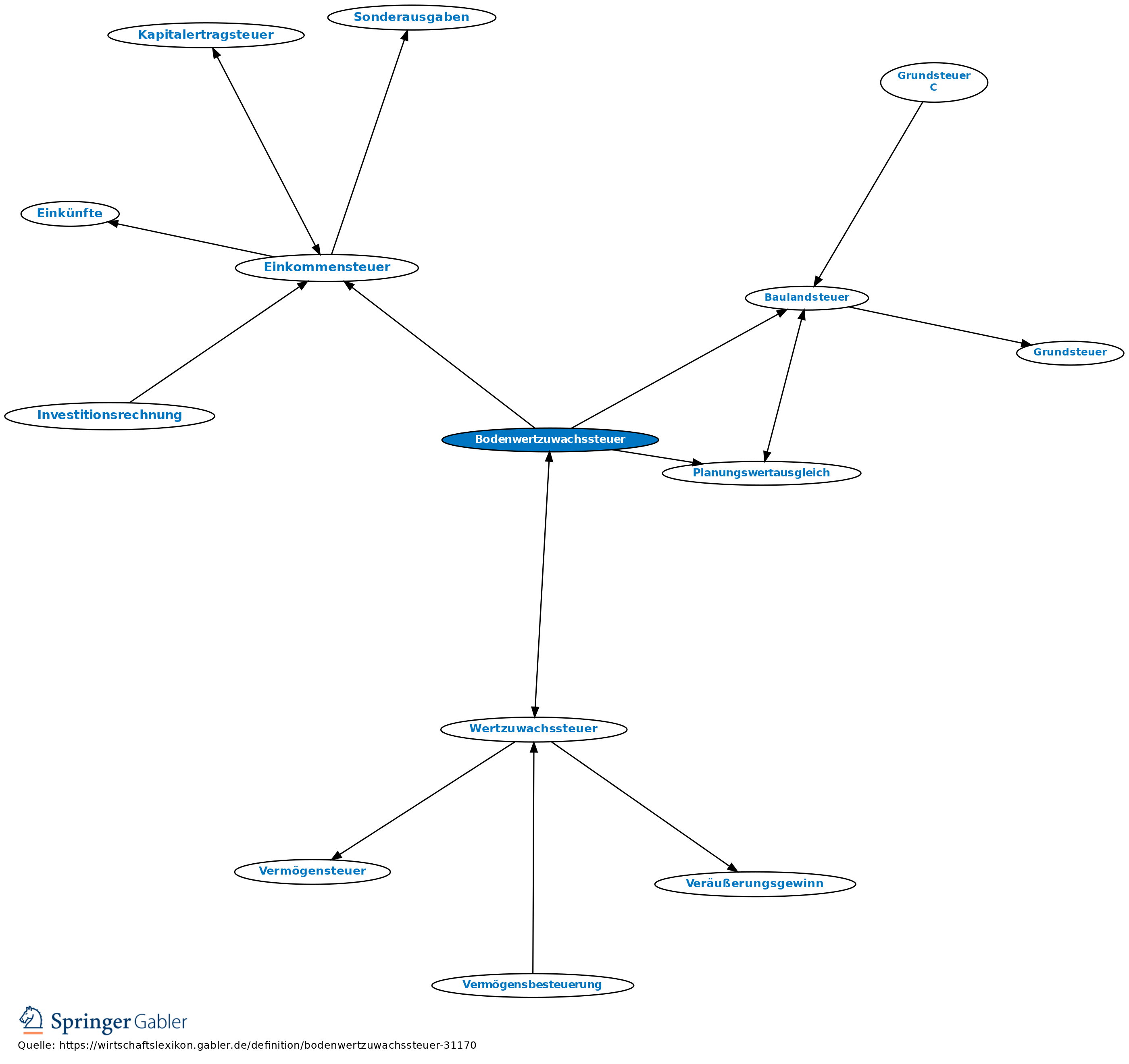

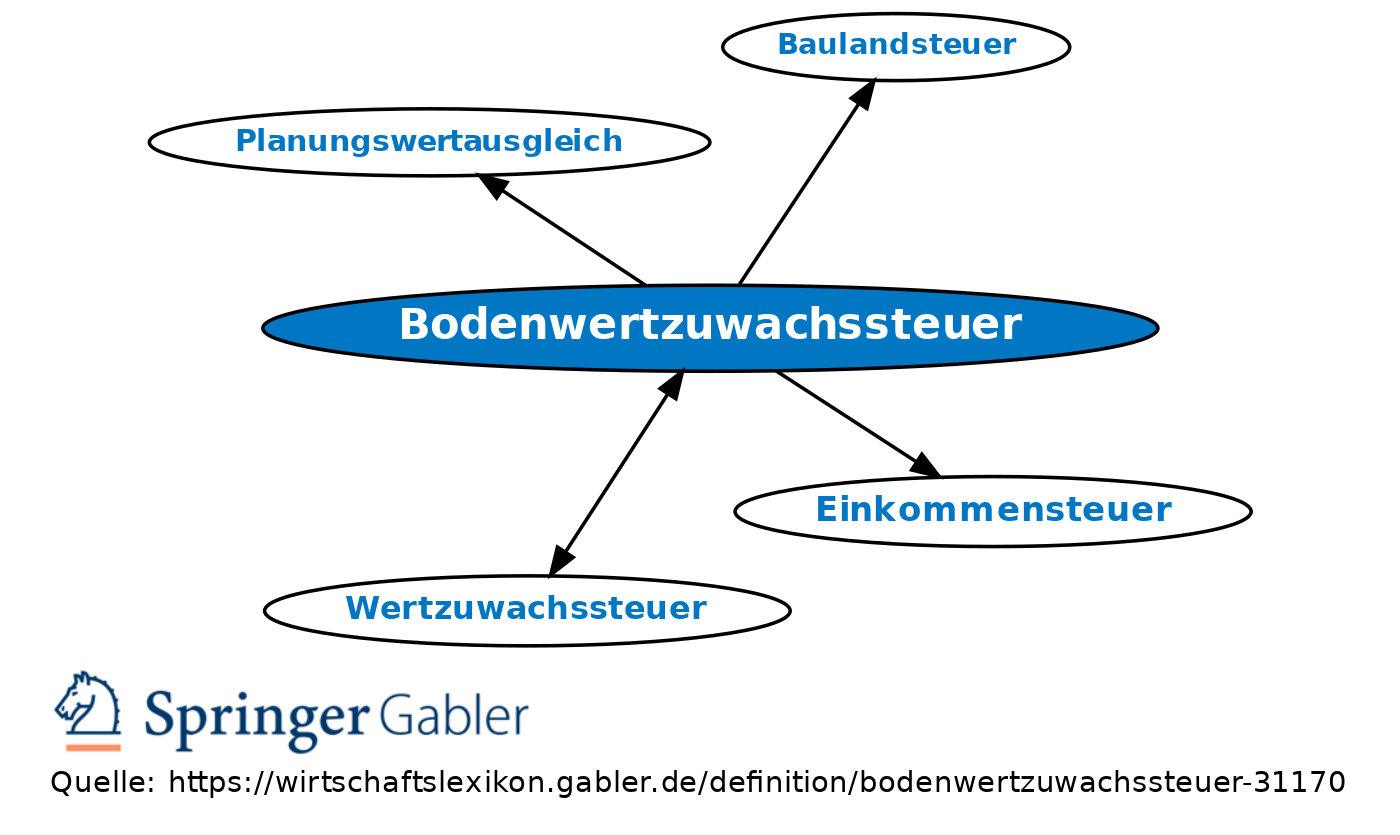

spezielle Form einer allokationspolitisch einsetzbaren Wertzuwachssteuer, die die Wertsteigerung von Grundstücken erfasst.

In Deutschland wurde die Bodenwertzuwachssteuer von (ca.) 1900 bis 1944 erhoben, betrug 10–30 Prozent des Veräußerungserlöses und floss zuletzt ausschließlich den Gemeinden zu. Die Bodenwertzuwachssteuer wird derzeit als echte Wertzuwachssteuer in der Bundesrepublik Deutschland nicht erhoben. Nachdem der geplante Planungswertausgleich sich nicht einführen ließ und sich die von 1961 bis 1962 erhobene Baulandsteuer als Fehlschlag erwies, sind im Steuersystem der Bundesrepublik Deutschland allenfalls Anklänge an eine Wertzuwachsbesteuerung im Rahmen der Einkommensbesteuerung festzustellen. Realisierte Zuwächse werden bestenfalls im Rahmen der Einkommensteuer oder als Veräußerungsgewinne besteuert.

{kind=link}

{kind=link}