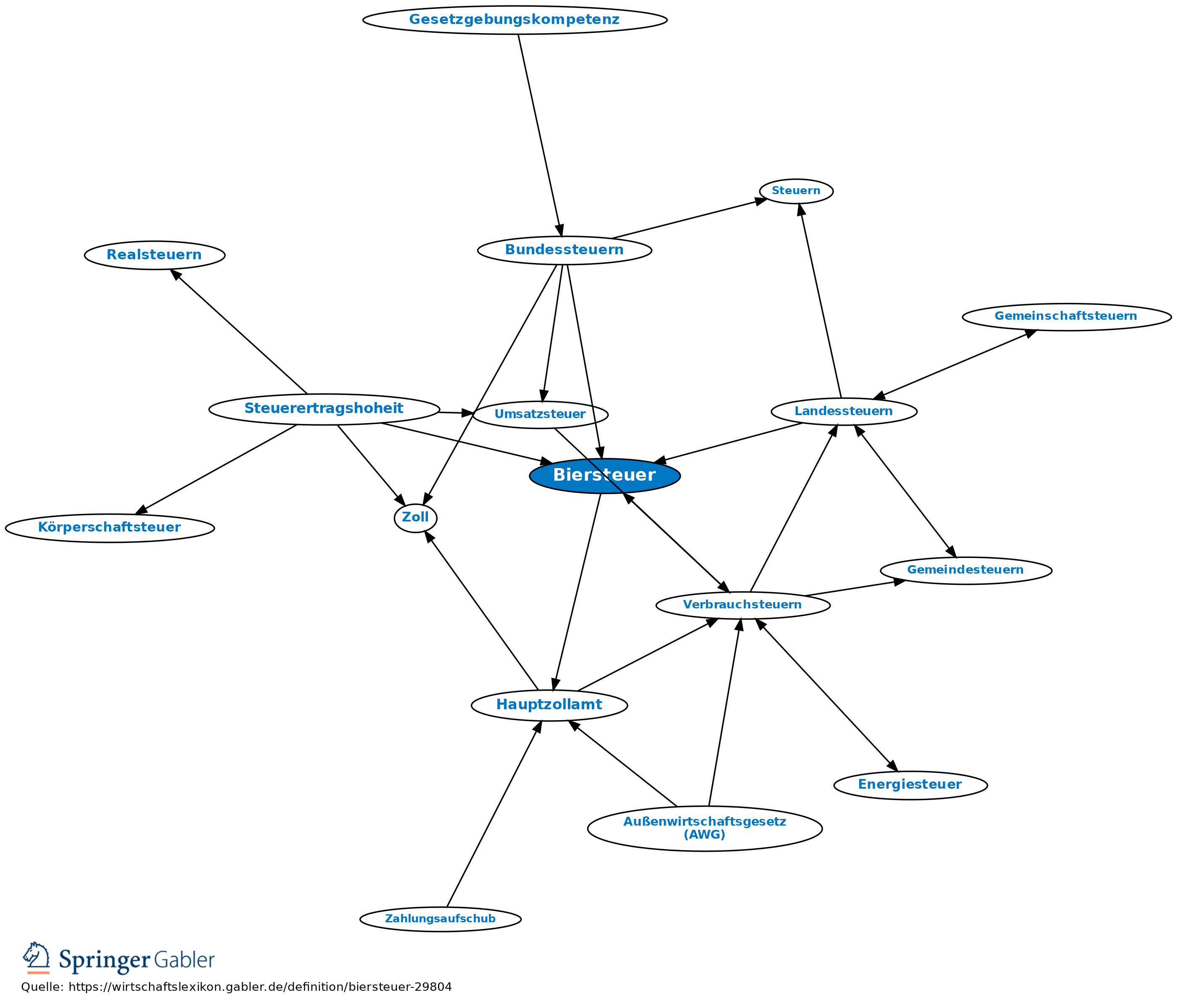

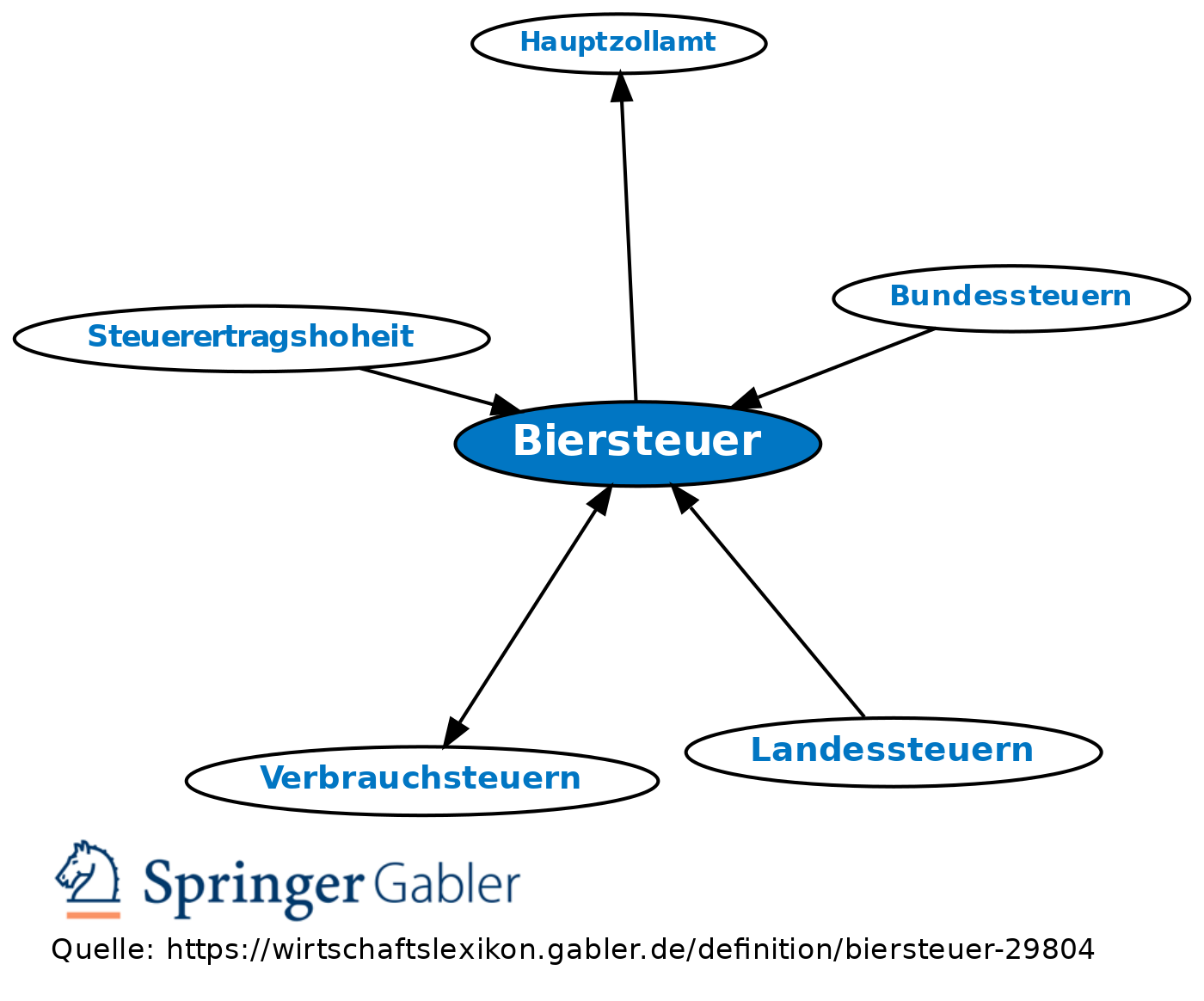

Biersteuer

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Verbrauchsteuer auf Bier.

1. Rechtsgrundlage: Biersteuergesetz 2009 vom 15.07.2009 (BGBl. I 2009, 1870, 1908) m. spät. Änd. und die Verordnung zur Durchführung des Biersteuergesetzes (BierStV). Erhebung und Verwaltung liegen beim Bund (Art. 108 I 1 GG) - konkret der Zollverwaltung mit den Hauptzollämtern -, der Ertrag steht den Ländern zu (Art. 106 II Nr. 4 GG).

2. Steuergegenstand: Bier (Pos. 2203 der KN) und Mischungen von Bier mit nichtalkoholischen Getränken im Sinn der Alkoholstrukturrichtlinie (Pos. 2206 der KN). Besteuert wird die Herstellung und Einfuhr aus Drittstaaten von Bier im Gebiet der Bundesrepublik Deutschland, aber ohne Büsingen und Helgoland. Bier, das ins Ausland gelangt, ist steuerfrei.

3. Steuersatz: Die Höhe der Biersteuer bestimmt sich nach dem Stammwürzegehalt des Bieres in Gramm je 100 Gramm Bier (Grad Plato); dabei werden die Nachkommastellen des gemessenen Grades Plato außer Betracht gelassen. Der reguläre Steuersatz (2018) beträgt 0,787 Euro je Grad Plato. Ermäßigte Steuersätze sind vorgesehen für kleine unabhängige Brauereien (Gesamterzeugnismenge jährlich unter 200.000 hl Bier). Die Belastung beträgt für eine Jahresproduktion von weniger als 5.000 hl nur 56 Prozent des regulären Steuersatzes, danach steigt der Steuersatz in Stufen allmählich an (bei 40.000 hl Jahresproduktion werden 84 Prozent des regulären Steuersatzes erreicht). Es gibt auf EU-Ebene Bestrebungen, die Mindeststeuer auf Bier (derzeit 0.748 Euro/Liter) anzuheben. Dieser Wert wurde im Oktober 1992 festgelegt.

4. Aufkommen: 678 Mio. Euro (2016), 676 Mio. Euro (2015), 684 Mio. Euro (2014), 669 Mio. Euro (2013), 697 Mio. Euro (2012), 702 Mio. Euro (2011), 713 Mio. Euro (2010), 757 Mio. Euro (2007), 779 Mio. Euro (2006), 785,9 Mio. Euro (2003), 811,5 Mio. Euro (2002), 828,5 Mio. Euro (2001), 843,5 Mio. Euro (2000), 909,5 Mio. Euro (1995), 722,5 Mio. Euro (1990), 641 Mio. Euro (1985), 645 Mio. Euro (1980), 652 Mio. Euro (1975), 601 Mio. Euro (1970), 501 Mio Euro (1965), 358 Mio. Euro (1960), 225 Mio. Euro (1955), 178 Mio. Euro (1950).

{kind=link}

{kind=link}